вынес из комментов. может кто-нибудь что-нибудь интересное добавит.

Achadidi: жаль, что эллиотт только к фондовым рынкам применим... было бы интересно... не знаете волновиков по чижевскому или еще кому нить, кто социумы изучал случайно?

drinchi: не только к фондовым рынкам применима, а к любым социальным явлениям, где прогнозируется массовое поведение ("социономика"). и к социумам вполне успешно применяли. что сходу помню:

расчет "развития" Кубы, сделанный Eric Morera в 2011м, где 2016-2020 был указан как финал 5-й "волны" политического развития (там еще и Венесуэлу за компанию упомянули очень кстати, ггг).

http://elliottwave-forecast.com/elliottwave/elliott-wave-and-the-cuba-regime/

(перевод http://taxfree12.livejournal.com/477088.html)

заглавный пост у ув.taxfree (еще по фарт-лабу помню его эту идею).

про Чижевского очень интересное упоминание в контексте.

Чижевский же увлекался связью социальных явлений с солнечной активностью, а это скорее уже циклический анализ.

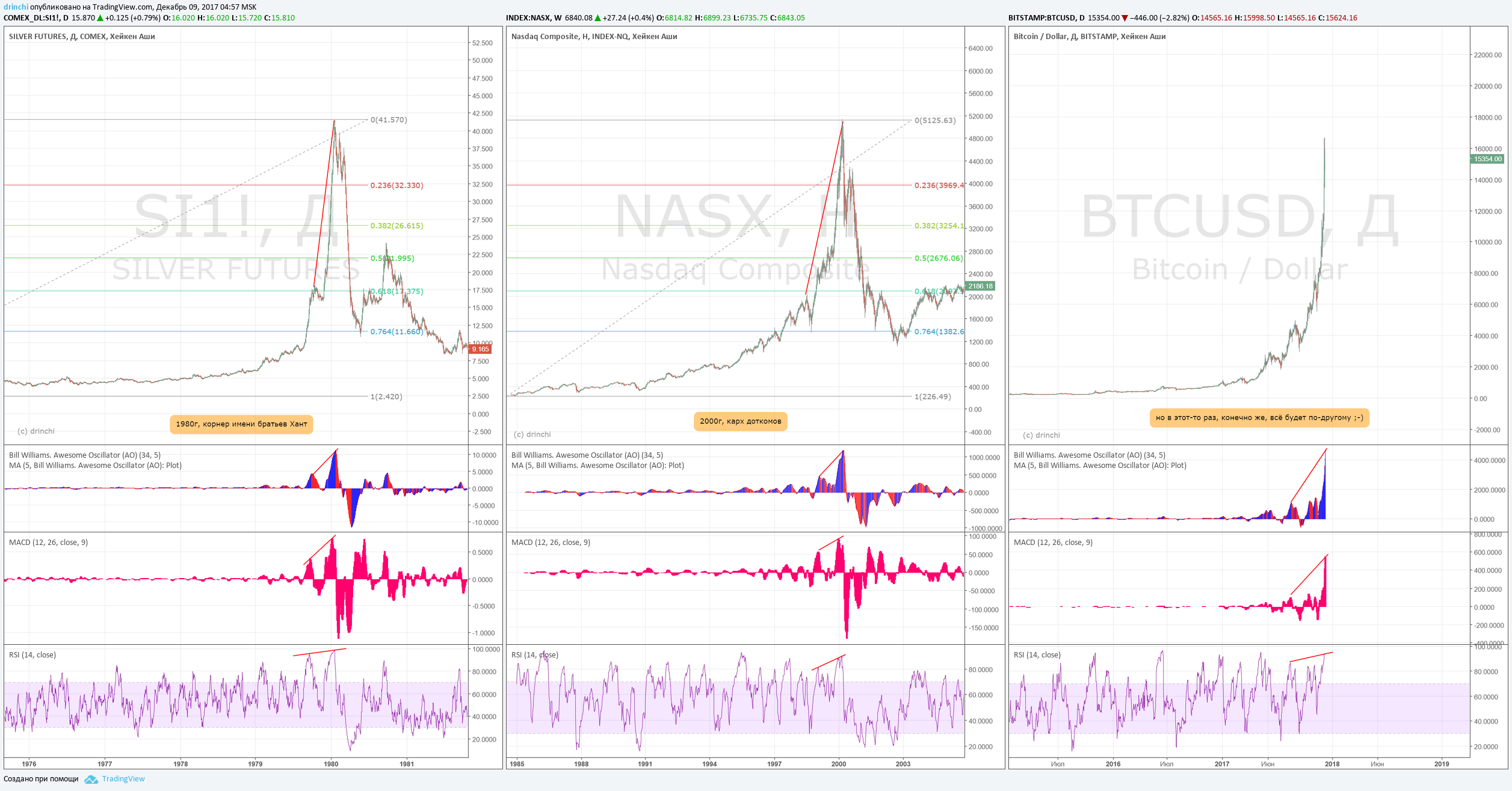

на практике: связь солнечных/итд циклов и цены какого-либо актива однозначно встречается - сам на графиках видел ;-)

притом, даже не столько в каких-то очевидных случаях типа соевых и прочих кукуруз, а именно там, где наибольшее влияние оказывает массовое человеческое поведение (золото, f.e.).

Владимир Левченко, например, этим увлекается и Сергей Голубицкий (тот самый, из старой "компьютерры").

с т.з. именно экономики как науки: все известные мне попытки - попытки глобально связать 11-летние солнечные циклы (циклы Швабе) с классическими "экономическими" К-волнами (циклами Кондратьева) через те же 11-летние циклы Жюгляра (J-циклы, циклы инвестиций в капекс) выглядели всегда весьма убого (даже несмотря на то, что теорию Эллиотта туда впихивать пытались), ввиду того, что делали это всегда откровенно туповатые долбаки академики во всяких НИИ при президенте РФ и прочие "бывшие замминистры". являются эти "исследования" обычным "натягиванием совы на глобус" (даже выбор 11-летних циклов исключительно из-за количественного совпадения). так вот, носятся с этой идеей, к сожалению, только полоумные участники кружка академика РАН Глазьева, продвигая свою теорию "Технологических укладов".

т.е. практической стороной вопроса интересуются вполне приличные люди, а те, кто получает деньги из наших налогов и должен заниматься развитием теории - занимаются откровенной профанацией и подгонкой теории под текущие цифры и ожидания и мечты руководства страны.

да. так вот, мое мнение, что всё весьма просто устроено:

1) солнечная активность влияет на поведение людей (космический детерминизм Чижевского), их настроения итд.

2) поведение людей в массе влияет на социальные процессы (войны, революции, экон.циклы,кризисы, цены) в соответствии с принципами социономики, а волновая теория Эллиотта может помочь всё это количественно измерить.

именно поэтому теория эллиотта работает "в обе стороны" - и, условно, цель падения индекса рассчитать может и, по датам событий, происходящих в стране или экон.показателям - рассчитать диапазон дат изменения в политической системе итд (типа того, как это сделал Эрик Морера).

и, что самое удивительное, это всё будет без всякой мистики, шапочек из фольги или фатализма с верой в предопределенность всего сущего.

PS: связь Кондратьевских циклов и солнечных.

1) солнечный цикл большего периода (цикл Гляйсберга) состоит из некоторого количества 11-летних циклов Швабе. 11-летний цикл делится на 4 года роста и 7 лет падения (1:1,618?). на эти 4 года роста статистически приходится 80% значимых событий в мире (революции, войны).

2) каждая кондратьевская волна (~60 лет) внутри состоит из фазы роста и фазы падения и делится на 5 или 6 11-летних циклов Жюгляра (который, в свою очередь, делится на фазу быстрого роста и фазу медленного падения).

казалось бы, причем здесь фракталы и теория эллиотта? ;-)

| Солнечные циклы |

11 лет,

цикл Швабе |

22 года,

цикл Хейла |

55-100 лет,

цикл Гляйсберга |

| Кондратьевские циклы |

11 лет,

цикл Жюгляра |

15-25 лет,

цикл Кузнеца |

60 лет

цикл Кондратьева |

и теперь самое веселое - несмотря на явные закономерности и похожую структуру, все попытки моднейших официальных экономистов накладывания графиков с числами Вольфа (солнечная активность) на ВВП мира или ВВП США, безработицу, CPI итд... ничего интересного не показывают ;-) ну или типа радостные сообщения, что "если тут сдвинуть, то на ограниченном промежутке коэффициент корреляции 0,52". гыгыгы.

видимо, забывают про "ушастую прокладку" между солнечными циклами и экономическими показателями.

(человека, с его иррациональным поведением).